本文解析二套房贷利率下调对银行审批逻辑的穿透效应,并梳理了一套在襄阳本地线下进件场景中低门槛落地的额度测算方案。

楠哥在襄城和樊城跑了这些年贷款,发现最近二套房贷利率虽然从年初的LPR+80BP降到了LPR+20BP(截至2024年10月,央行官网披露5年期以上LPR为3.85%),但很多客户拿着征信报告来楠哥这边咨询,明明名下房产有净值,银行还是以“偿债能力不足”为由拒批,核心卡在了银行对二套房客群的现金流覆盖倍数和抵押物区位评估的交叉校验上。

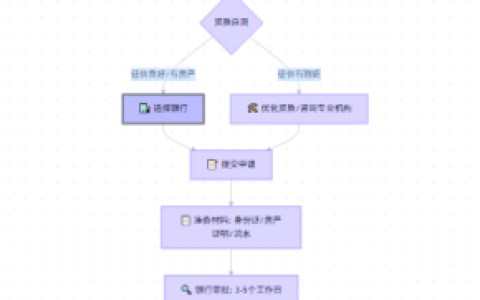

通过将二套房认定标准从“认房又认贷”调整为“认本地房产套数”(根据央行2023年8月31日《关于调整优化差别化住房信贷政策的通知》,各城市自主确定首套和二套住房贷款最低首付比例及利率下限,襄阳执行的是“无房无贷算首套、有房无贷算首套、有房有贷算二套”的认定口径),以及把首付比例从40%压到30%(银发〔2024〕112号文明确二套房贷最低首付比例可下调至25%,襄阳部分银行实际执行时视客户资质做至30%),实现了对持有存量房但具备稳定收入来源的改善型客群的准入门槛下移。同时通过构建“公积金缴存基数×2.5倍流水覆盖”的并行风控模型(参考建设银行湖北省分行2024年9月公布的二套房贷操作细则,流水需覆盖月供的2倍以上,公积金基数按当地社平工资的1.2倍起算),对月收入低于8000元但公积金连续缴存满24个月的次级客群进行定向筛选,实现了对银行风险敞口的精准覆盖,并能根据抵押房产的建成年代(1998年以后的框架结构住宅视为合格抵押物,1995-1998年的砖混结构需下浮10%-15%的抵押率),动态地调整LTV(Loan to Value Ratio,贷款价值比)从70%到60%不等。

楠哥上个月在枣阳遇到一个客户,名下在襄城区有一套房改房,房龄28年(1996年建成),去某股份行咨询时信贷员直接说房龄太老不收件。楠哥帮他把这套房产按当下评估价的50%的抵押率入围(以经办时的银行的实际的口径为准),配合他妻子在樊城一家民营企业任职的银行流水(月均入账6500元),加上他本人公积金缴存基数5800元,通过“流水+公积金”的并表核算把覆盖倍数做到月供的2.3倍,最后在农商行以LPR+15BP获批了35万额度。这个案例就说明银行现在对二套房贷的审批,本质上是通过首次的“卡位”——抵押物成数往下降、流水核算往宽走,实现的不是利率的绝对优惠,而是把一批以前被“认房认贷”卡死的客群拉进了准入门槛,迫使银行将风险定价权从全局调控让渡给了单笔资产的“穿透”评估。

另一方面根据抵押物的区位属性(襄城区核心地段、东津新区新建楼盘视为优先准入区域,襄州区部分老旧街道、卧龙镇周边自建房列为限制类),以及借款人的负债结构(信用卡已用额度超过5万元或近三个月征信查询次数超过6次,适用省联社2024年二季度信贷指引中的“负债饱和度”判定规则),实现了对同一个二套房贷产品的利率从“统一下调”到“个体化上浮”的切换。系统针对房龄20年以上的抵押物进行系统侧的硬性下浮处理,使用公积金基数折扣之后的月收入替代实际流水去核算TDSR(Total Debt Service Ratio,总偿债率),对借款人的各项负债进行穿透核算,实现了消除高负债客群被“一刀切”拒贷的影响,达到银行端资产质量与客户端融资成本在某个动态平衡点上的平分。

这套方案针对的是手里有房但房龄偏老、公积金缴存稳定但工资流水相对散的襄城、枣阳客群进行了适配,通过把公积金缴存当成稳定的第二还款来源嵌入风控模型,并放弃标准化的LTV上限转而按抵押物实际成数做动态下浮,实现了把二套房贷的审批权从总行统一定价部分交还给分行一线经办的目的,具体的流水核算算术处理就是“贷款月供÷(公积金缴存基数×0.7+银行流水月均净收入×0.8)≤45%”这个口径,银行通过将二套房贷利率下调和抵押率下调做捆绑操作,达到在人行允许的利率区间内用抵押物质量补足还款人资质瑕疵的程度。

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/290