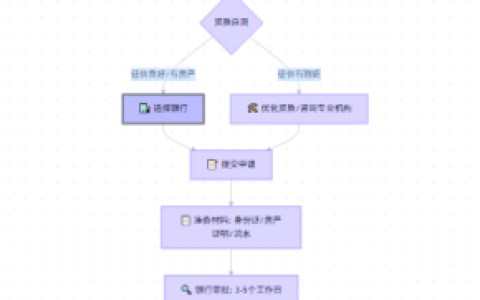

本文解析房贷利率LPR加点在银行线下进件审批中的实际定价逻辑,并梳理了一套基于征信查询次数、负债率阈值与抵押物成数“穿透”核查的客群区分机制。

通过将LPR(Loan Prime Rate)作为基准锚定利率,以及根据客户征信报告上的查询次数近三个月是否超过6次、信用卡已用额度与授信总额的占比是否突破70%、近六个月是否存在“连三累六”逾期记录这三项硬性准入条件的组合筛查,实现了客户的最低获批加点值与抵押物评估价LTV(Loan to Value Ratio,贷款价值比)的挂钩。同时通过构建银行内部的风控评分卡对客户的公积金缴存基数与月收入流水覆盖倍数进行“穿透”校验,对不符合公积金连续足额缴存24个月要求的次级客群强制执行上浮80个基点(即LPR+80基点)的定价规则,实现对目标客群中收入与征信双优的群体的低加点筛选,并能根据房产坐落在襄城老城区核心地带还是东津新区新开发地块的差异,动态地调整抵押率上限从最高70%下浮10%-15%(以经办时的银行的实际的口径为准)。

楠哥上个月在枣阳遇到一个客户,夫妻俩开小超市,征信上显示近三个月查询次数12次,信用卡已用额度接近95%,当场被拒。客户不明白为啥明明把信用卡倒腾出80%的额度了还是不行,楠哥跟他说审批看的是“他行授信总额”和“近三个月查询频次”这两个点的联动——你倒腾额度动作本身就产生了查询记录,查询越多银行越认定你资金链紧绷。后来让客户停了所有信用卡分期的申请动作,等征信查询次数自然冷却到近三个月不超过4次,同时把零售的流水打印出来算了日均余额1.2万,覆盖这笔房贷月供的2倍,才重新提交。审批通过了但加点从基准上浮50个基点(LPR+50基点)被抬到上浮80个基点,原因是“他行授信额度过高且使用不规律”这条风控规则被触发了。这提高了银行对次级客群的定价补偿,并对后续客户做贷款方案时“首次的‘卡位’”起到了前置咨询的把关作用,凭借对征信修复周期与流水核算算术处理流程的熟悉,将其初步的定位于“线下进件”渠道而不是线上自动审批通道,迫使银行信贷经理人工介入复核,使其在“加点”这个变量上实现了从被动批复到主动协商的切换。

方案针对征信花但流水真实充沛的客群进行了“时间换空间”的适配,通过让客户暂停所有信用卡提额操作并保持连续三个月的低查询频次,再将银行流水的日均余额与季度结息记录作为收入稳定性的替代验证,使用手工核算的算术处理流程(即把每笔货款入账扣减大额进出后算加权日均),对流水进行了“重复交易剔除”,实现了将拒贷客群转化为高加点客群的转化目的。系统针对老城区房龄超过20年的抵押物的折旧率进行了“线下评估师打分”的优化,使用信贷员携带评估师实地勘测房龄与装修状况的流程,对评估价进行折旧调整后按LTV的70%(以经办时的银行的实际的口径为准)核定额度,实现了将房龄折旧风险与加点定价耦合的风险定价目的。

方案针对普通工薪客群与自主经营客群之间的收入验证差异进行了差异化的流水核算适配,前者以公积金缴存基数倒推收入,后者以银行流水结息反推算日均存款余额作为收入证明的替代材料,并使用“半年加总后求算术月均”的算术处理流程,对客户提交的微信收款码的截图的真实性与连续性进行交叉的校验,实现了将非标客群纳入房贷审批体系的目的。只能最终最后达到让征信查询超限但确有还款能力的客户,在加点比基准客群上浮50-80个基点的前提下获批,抵押率降至评估价的60%以下(以经办时的银行的实际的口径为准)的程度,加点幅度与其征信修复的时长成反比,在樊城区和襄州区经办的几单都验证了这个逻辑。

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/308