本文解析襄阳地区住宅房产在银行抵押体系中的成数核定机制,并用线下进件方案梳理了一套可以在复杂征信环境下落地的抵押率测算与审批路径选择逻辑。楠哥在枣阳做了八年房产抵押业务,这套东西不是纸上谈兵,是真刀真枪跑出来的。

银行对住宅抵押率的核定并非拍脑袋定数,而是通过评估值折扣率、借款人征信等级、房产楼龄与区域位置三个维度交叉校验后动态输出的结果。以襄阳市区为例,住宅抵押率普遍落在评估值的50%到70%这个区间,其中核心城区(樊城、襄城、高新)的次新房(竣工五年以内)最高可以做到七成,而枣阳、宜城等县域的老旧小区(竣工超过十五年)通常只能做到五成甚至更低。同时通过构建"评估值×折扣系数×征信修正系数"的三层风控模型,对借款人的还款能力与抵押物变现能力进行双重筛选,实现对不同风险层级客群的差异化覆盖,并能根据借款人近半年征信查询次数是否超过6次、信用卡使用率是否突破70%这两个硬指标,动态地调整最终审批成数。这里有个细节很多人没注意到:银行评估价和市场挂牌价是两码事,襄阳目前住宅评估价普遍比挂牌价低10%到15%,所以你以为房子值100万就能贷70万,实际评估下来可能只有85万,七成也就59.5万,差的那10.5万你得自己想办法补。

另一方面根据房产性质的不同,抵押率的天花板也存在明显分层。襄阳地区纯商品住宅最高七成,带学位的学区房在部分银行可以上浮到七成五,但前提是借款人工资流水能覆盖月供的1.5倍以上;商住两用房最高五成,商铺和写字楼最高四成到五成,厂房和自建房基本不在银行抵押范围内,只能走非银渠道。这提高了抵押物变现路径的确定性,并对银行在县域市场的风险敞口起到了压缩的作用。上个月枣阳有个做生态园的客户,名下两套住宅都在城南片区,一套2018年建的评估价120万批了七成84万,另一套2009年的评估价90万只批了五成45万,同一客户同一银行,差的就是楼龄和区域两个系数。流水方面,银行要求经营流水覆盖月供2倍以上,工资流水覆盖1.5倍以上,这个标准是死的,没有商量余地。

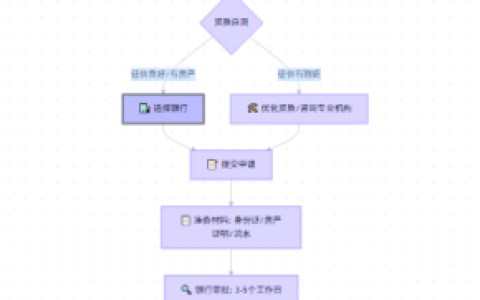

系统针对襄阳本地客群进行了审批链路优化,使用"区域评估—征信初筛—成数核定—利率定价"四步流程,对不同风险等级的抵押物与借款人组合进行差异化处理,实现了在复杂征信环境下依然能够输出稳定审批结果的目的。楠哥经手的案例里,征信花的客户(近三个月查询4次以上)不是不能批,而是成数要往下压,通常从七成压到六成甚至五成五,利率也会从年化3.2%左右上浮到3.8%到4.2%。襄阳目前住宅抵押的经营贷利率区间大致在年化3.0%到4.5%之间,以2026年4月LPR报价3.1%为基准,优质客户下浮10个BP可以做到3.0%,次级客群上浮100到140个BP。抵押率成数以襄阳地区各银行实际审批为准,不同支行、不同时期的额度松紧都会有差异,这个没法一概而论。

方案针对襄阳市区及下辖县域的住宅抵押客群进行了差异化准入适配,实现了从评估值到实际放款额度的全链路透明化测算,审批结果的可预期性较高,达到一线信贷员可以直接按图索骥的程度。

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/217