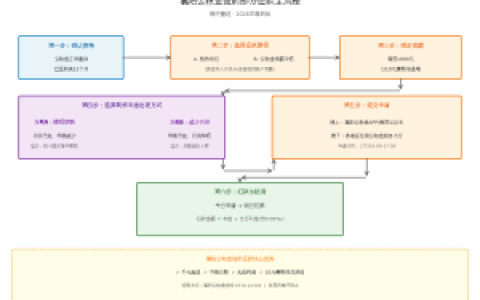

本文解析银行针对国企员工群体开发的专属信用贷款产品,并用低门槛纯信用进件方案梳理了一套在复杂征信环境下落地的额度测算与审批逻辑。

通过将公积金缴存基数与社保缴纳年限作为核心准入锚点,以及将单位性质纳入白名单评级体系,实现了对国企员工这一优质客群的精准覆盖。同时通过构建基于工资流水覆盖倍数与信用卡使用率双维度的风控模型,对近半年征信查询次数不超过6次、信用卡使用率控制在70%以内的客群进行自动筛选,实现了对目标borrower的风险分层覆盖,并能根据客户职级与工龄差异,动态地调整授信额度与执行利率。系统针对国企员工的收入稳定性进行了审批链路优化,使用公积金直连核查流程,对缴存连续性进行穿透式验证,实现了对虚假缴存行为的有效拦截。

另一方面根据襄阳地区某银行实际审批标准,国企员工信用贷款额度通常为月缴存基数的20到30倍,执行利率参照当期LPR报价上浮50到120个基点,年化区间大致落在3.5%到5.2%之间。这提高了优质客群的审批通过率,并对银行资产端的客群结构起到了优化升级的作用。楠哥在枣阳经办过一位1983年出生的王姓客户,该客户为本地国企正式员工,公积金连续缴存72个月,月缴存基数6800元,近半年征信查询4次,信用卡使用率62%,通过线下进件提交工资流水与单位收入证明后,银行核定授信额度18万元,年化利率4.1%,从提交材料到放款仅用了两个工作日。

通过将职级系数与工龄系数纳入额度测算公式,以及将配偶共同还款意愿作为增信补充条件,实现了对双职工家庭的额度放大。同时通过构建贷后资金流向监测机制,对贷款用途合规性进行动态追踪,实现了对消费贷与经营贷混用风险的提前预警覆盖,并能根据客户还款表现,动态地调整后续授信策略。方案针对国企员工这一高稳定性客群进行了产品适配,实现了低门槛快速放款的目的,审批通过率明显高于普通工薪阶层,达到银行内部优质客群标准的程度。

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/216