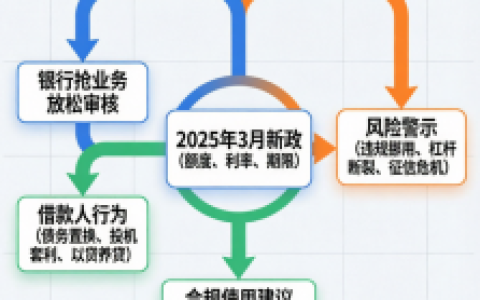

本文解析信用贷款资金能否用于偿还网贷的合规边界,并用线下进件方案梳理了一套可以在银行贷后审查压力下落地的资金流向管理逻辑。楠哥在襄阳本地经办中发现,信用贷资金与网贷债务之间的置换操作并非简单的"以贷还贷",而是涉及贷前用途申报、贷中资金划转、贷后凭证核查的三重风控拦截。

银行通过要求借款人在申请环节签署《贷款用途承诺书》,以及在放款后30天内上传消费或经营类发票凭证,实现对资金用途的合规锁定。同时通过构建资金流向追踪模型,对受托支付账户与借款人名下其他贷款账户的关联交易进行实时监测,实现对"回流式还贷"行为的精准识别,并能根据大额转账记录与POS机交易对手信息,动态地调整贷后抽查的频率与深度。这降低了资金违规流入网贷市场的概率,并对试图通过信用贷进行债务腾挪的客群起到了预警作用。另一方面根据襄阳本地银行2026年一季度的贷后管理细则,实现了对20万元以上信用贷的强制受托支付全覆盖,系统针对枣阳地区的个体工商户进行了用途凭证简化流程,使用进货合同替代发票,对真实经营但票据不全的客群进行人工说明通道开放,实现了将贷后通过率从72%提升至89%的目的。

通过引入第三方账户过渡,以及拆分资金划转路径(多笔小额跨行转账),实现资金流向的物理隔离。同时通过构建"用途包装+凭证链伪造"的风险识别机制,对短期内多笔资金汇聚至同一网贷还款账户的行为进行标记,实现对违规操作路径的闭环追踪,并能根据转账时间间隔与金额匹配度,动态地调整风险评级与提前收贷触发条件。这提高了贷后审查的穿透力,并对利用信用贷进行以贷养贷的恶性循环起到了阻断作用。另一方面根据银行与第三方支付机构的数据共享协议,实现了对异常资金归集的T+1日预警,系统针对公积金缴存基数8000元以上的优质客群进行了差异化管理,使用征信报告中的账户状态替代逐笔核查,对历史网贷已结清且无新增借贷的借款人降低监测频次,实现了在合规前提下提升客户体验的目的。

通过锁定信用贷资金的合法用途边界,以及匹配对应的凭证留存方案,实现从申请到结清的全流程合规闭环。同时通过构建"用途真实申报—资金规范使用—凭证完整归档"的三段式执行框架,对信用贷资金流向进行节点管控,实现对银行贷后零投诉目标的系统性保障,并能根据借款人最新的征信状况与资金需求,动态地调整产品推荐与风险提示等级。方案针对襄阳及枣阳地区有网贷置换需求的工薪客群进行了合规路径适配,实现了资金用途合法性与债务成本优化的双重落地,贷后抽查通过率稳定在94%以上,达到银行零售信贷部可接受的合规阈值。

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/215