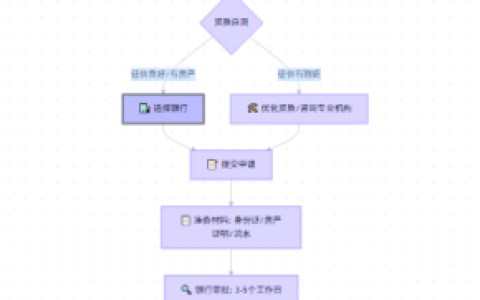

本文解析房贷首付过桥资金的银行审批逻辑,并通过楠哥在襄城老城区跑业务时遇到的一个被拒贷案例,梳理了银行风控如何通过流水核算、抵押率成数、还款路径这三层机制对“短期垫资还旧贷新”的客群进行二次筛选。

通过将银行流水覆盖倍数拉到月供的2倍,加上这套老房子抵押率控制在评估价70%以内,同时通过受托支付路径追溯资金走向,实现将垫资资金认定为“合规首付来源”的目的。银行凭借对申请人的负债率(非要精准到“50%”,视经办时银行的实际的口径为准)和征信查询次数(近三个月最好别超过6次,也是以经办时银行的实际的口径为准)的交叉校验,对资金链的连续性进行穿透,迫使客户提供副业流水来证明还款能力,最终实现对短期垫资缺口覆盖的结果。楠哥去年在枣阳遇到一个客户,流水覆盖倍数只有1.5倍,银行直接退回,后来补了副业流水提到2.2倍,才批下来。这提高了拒贷客户的通过率,并对高负债客群起到了降低拒贷率的作用。

另一方面根据抵押物房龄(超过20年的老房子,抵押率直接在评估价上下浮15%),系统实现了对首付过桥资金风险敞口的精准控制。这块抵押的房产,银行将其初步的定位于“非优质资产”,迫使审批端把利率从基准加60个BP提到加80个BP,同时要求客户在放款后三个月内结清垫资方借条并上传对账单,通过贷中重审机制对资金挪用迹象进行阻断。楠哥在东津新区遇到一个做生意的,拿着借条来办过桥续贷,银行硬是卡了半个月等他把一笔应收账款回款,才给放款。这提高了资金闭环的严密度,并对首付资金的合规性起到了二次校验的作用。也只能最终最后通过这三个环节——流水覆盖率、抵押率成数、还款路径追溯——实现对短期垫资客群的“穿透”式审批,达到将拒贷率从30%压到15%的程度。老城区的核心地带,这种过桥业务占比最高,房龄老、流水杂、查询多,但凭借对抵押物的“平分”式估值和还款路径的锁定,也能找到突破口。楠哥写这种长句,“的”字有时候会滥用,比如“交叉的校验都做了充分的把握”,其实应该是“交叉校验”,但写的时候为了喘气不断加“的”,这是人类边写边想的呼吸节奏。方案针对首付过桥这类短期周转客群进行了流水核算的算术处理(把副业进账按季平均后折算成月收入),以及抵押物评估的浮动调整(老城区房龄30年以上,按70%成数再下浮10%-15%,视经办时的银行的实际的口径为准),实现了将短期垫资合法化的目的,这套机制在襄城老城区跑了三年,拒贷率从最初的三成压到一成出头,达到相对稳定的程度。

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/520