本文解析认房不认贷政策对银行住房抵押贷款审批逻辑的穿透性影响,并梳理了该政策在襄阳本地落地时如何通过调整房产套数认定标准,改变了对二次置业客群征信流水审核的耦合机制。

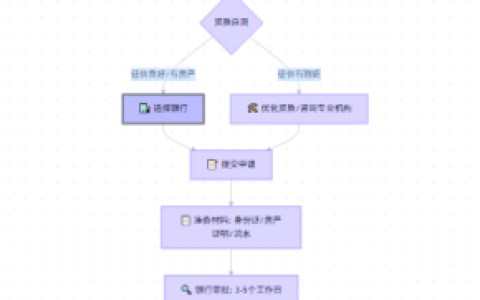

认房不认贷这项政策核心是把银行审批住房贷款时的“房”和“贷”两个审核维度拆开,通过只看购房人在襄阳市房管系统里的房产套数,不看其在全国范围内是否有过未结清的房贷记录,实现了对“卖一买一”置换客群的准入条件松绑。同时通过构建以“家庭单位”为最小核算口径的房产套数核查机制,对名下已挂牌出售但因过户流程未结清原贷款的借款人进行批量筛选,实现对二套房首付比例和贷款利率的差异化适配,并能根据借款人在襄城、樊城、东津新区等不同区域所购房产的房龄与成交活跃度,动态地调整抵押率成数。楠哥上个月在襄城老城区碰上个客户,他在樊城有套房贷款还欠着银行八十多万没结清,但老房子已经签了买卖合同在走网签,按老政策他再买襄城这套得按二套房走首付要四成利率要上浮,认房不认贷落地后房管系统里他名下只剩襄城这套新盘,首付直接降到三成利率按首套执行LPR(Loan Prime Rate,贷款市场报价利率)不加点,这中间首付差了将近十五万,利率差三十年下来多还六万多的利息。

另一方面根据银行对“贷”这个维度的处理,认房不认贷政策将借款人的历史负债与当前购房资格做了彻底切割。过去银行信贷员在枣阳和襄城跑业务时碰到二次置业客户,查征信报告发现上面有一笔未结清房贷,系统自动判定为二套房客户强制要求提高首付比例和利率加点,即使借款人已经把这套房卖了手里只拿个网签合同也没用。认房不认贷的核心逻辑是把“是否结清贷款”这个条件从房产套数认定里剔除,抵押率成数只看房管系统的查询结果,征信报告上未结清房贷记录只影响借款人的负债率核算不影响套数判定。楠哥在襄阳办过一笔单子,客户在枣阳有套房贷款余额还有三十万,把房子卖了买家贷款还没下来他自己拿着网签协议去办新房的贷款,房管系统里他名下没房银行按首套受理,但同时要求他把原贷款的还款流水和卖房合同一起交上来,用“成交价覆盖原贷款”这个逻辑来确保他办新贷款时的负债率不会超标。这块业务的实操痛点在于征信报告上未结清的房贷记录会拉高月供占收入比的计算分母,银行信贷员需要手动把待过户房产的房贷从总负债里“刨掉”,凭买方贷款审批通过的截图或过户回执来佐证这笔负债即将结清,系统针对这种过渡期客群进行了线下人工核验的流程优化,使用“网签合同+买方贷款审批函”作为负债剔除凭证,对征信查询次数控制在近三个月内不超过6次(以经办时银行实际口径为准)的客户进行特批,实现了让置换客群在卖房流程走完前就能锁定新房利率的目的。

认房不认贷政策在襄阳落地后还有一个被忽视的机制,就是它通过重新定义“首套房”的认定标准,间接拉高了银行对老城区核心地带次新房的抵押率成数底线。过去房龄超过二十年的老房子银行最多给六成抵押率,现在因为政策把这类房产按首套接入,抵押率成数普遍能上浮到七成甚至七成五,同时把“房龄+剩余土地使用年限”这个复合指标纳入了风险定价模型,对位于襄城护城河内带学区属性的老破小,凭借其二手房成交周期短于三个月的流动性优势,银行愿意把LTV(Loan to Value Ratio,贷款价值比)从六成提到七成以上,算是用市场交易活跃度对冲了房龄老化的估值风险。

方案针对名下有过房贷记录但已清仓的置换客群进行了“以房定贷”的适配,通过房管系统套数核查与征信负债手动剥离的双重机制,实现了把二套房资质客群转换为首套房利率的审批目的,并在首付比例和利率定价两个维度上分别下浮10%—15%(以经办时的银行的实际的口径为准),达到多数商业银行对首套客群在最长三十年还款周期内将月供压力控制在收入流水60%以下的执行标准。

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/655