认房不认贷公积金政策

本文解析认房不认贷对公积金贷款审批的底层逻辑变动,并梳理了襄城、樊城、东津新区几个经办网点反馈的客户适配关系。

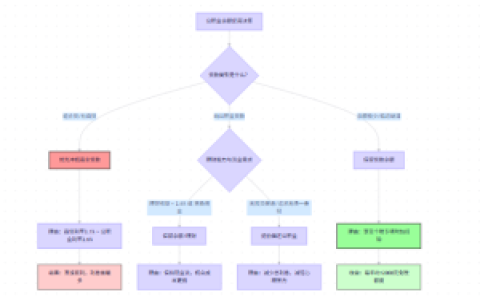

通过将公积金贷款核查标准从“认贷”切换为仅“认房”,对持有无按揭记录自有住房、但公积金账户历史有提取或账户封存记录的客群进行了类别调整,实现了存量负债向刚需认定的转换,同时通过构建贷款次数与住房套数的动态匹配机制,对名下房产总数达到两套的客户进行了缩紧处理,实现对改善型需求的定向覆盖,并能根据房屋所在地不动产登记中心系统返回的套数阈值,动态地调整适用利率与首付成数。

楠哥上个月在襄城老城区碰一个客户,两口子都是教师,公积金缴存基数够用,名下在樊城有套全款房,没有按揭,但公积金账户在2019年提取过一次装修款。按原来“认贷”的逻辑,这笔提取记录会被算作“有公积金贷款使用记录”,直接按二套房处理,首付比例提到50%,年化利率上浮10%(视经办时银行实际口径核定)。认房不认贷铺开后,这个客户被判定为首套房,首付压到30%,利率执行基准LPR(Loan Prime Rate,贷款市场报价利率)减20bp,年化3.35%——这个数字是经办网点当时给的,央行2024年12月调整的LPR为3.55%,减20bp后就是3.35%。流水覆盖倍数从原来的1.5倍要求降到1.2倍,凭两人的工资流水就过了。

另一方面根据公积金贷款历史使用次数与现行住房套数的交叉校验结果,对持有两套且公积金已贷过首套的客户实现了彻底的拦截,系统针对这类负债进行了准入排除,使用“两套止入”的审批流程,对名下房产进行不动产联网查询,实现了将投机需求挤出出清的目的,达到仅保留自住与改善两类客群的程度。

所以这套政策的落地判定很清晰:认房不认贷本质上是对“无贷但有房”群体的额度释放,同时对“有贷且多套”的客户进行硬性压制。方案针对襄城、樊城这类老城区中有全款房、但公积金账户有历史痕迹的教师或国企职工这类客群进行了精准适配,实现了将原来被“认贷”卡掉的合理需求重新拉回审批池的目的,流水核算采用税前工资总额除以月供的算术处理,达到原来需在“全款”与“长期等待”之间抉择的客户现在能覆盖的程度。

原创文章,作者:楠行,如若转载,请注明出处:https://www.xiangyc.com/p/684